Χρέος, δασμοί, γεωπολιτική και φούσκα μετοχών οδηγούν σε κραχ…

Με τις αποτιμήσεις σε ιστορικά υψηλά, δημόσιο χρέος εκτός ελέγχου, γεωπολιτικές συγκρούσεις σε Ευρώπη και Μέση Ανατολή, αλλά και τις πολιτικές του Donald Trump να πυροδοτούν νέα ρίσκα, το σκηνικό στις αγορές και στην οικονομία θυμίζει τις πιο σκοτεινές στιγμές της οικονομικής ιστορίας, όπως υποστηρίζει με άρθρο του στο Project Syndicate o Desmond Lachman, ανώτερος ερευνητής στο American Enterprise Institute, πρώην αναπληρωτής διευθυντής του Τμήματος Σχεδιασμού Πολιτικής και Αναθεώρησης του Διεθνούς Νομισματικού Ταμείου και πρώην επικεφαλής στρατηγικής για τις αναδυόμενες αγορές στη Salomon Smith Barney.

Όπως επισημαίνει, οι χρηματιστές της Wall Street συνηθίζουν να αστειεύονται μεταξύ τους λέγοντας ότι ο μεγαλύτερος ποταμός στις αναδυόμενες αγορές είναι ο «ποταμός της άρνησης» (de-nial).

Όμως, αναφέρει ο Lachman, με δεδομένη την παράλογη ευφορία που κυριαρχεί στη χρηματιστηριακή αγορά των ΗΠΑ, η οποία διαπραγματεύεται σε ιστορικά υψηλές αποτιμήσεις, παρά τους κλιμακούμενους γεωπολιτικούς κινδύνους και τις οικονομικές πολιτικές της κυβέρνησης του προέδρου Donald Trump, θα νόμιζε κανείς ότι διοργανώνουν κρουαζιέρες πάνω σε αυτόν τον ποταμό.

Η γεωπολιτική σταθερότητα φαίνεται να είναι σε έλλειψη στις μέρες μας.

Η Ευρώπη αντιμετωπίζει τον μεγαλύτερο χερσαίο πόλεμο μετά τον Β’ Παγκόσμιο Πόλεμο· η βία και η αναταραχή συγκλονίζουν ξανά τη Μέση Ανατολή· και οι σχέσεις της Αμερικής με την Κίνα αγγίζουν νέα χαμηλά επίπεδα, με πιθανές συνέπειες για την ομαλή τροφοδοσία των ΗΠΑ με ημιαγωγούς από την Ταϊβάν.

Στο μεταξύ, οι οικονομικοί κίνδυνοι εντός των ΗΠΑ αυξάνονται, κυρίως ως αποτέλεσμα των πολιτικών του Trump. . . .Οι υψηλότεροι εισαγωγικοί δασμοί του τελευταίου αιώνα θα μειώσουν τη μακροπρόθεσμη ανταγωνιστικότητα της οικονομίας, ενώ θα την εμποδίσουν να αποκομίσει τα πλήρη οφέλη του διεθνούς εμπορίου.

Επιπλέον, οι μαζικές απελάσεις που προωθεί θα επιβαρύνουν την εγχώρια παραγωγή και θα αυξήσουν το κόστος, ιδιαίτερα στη γεωργία και τις κατασκευές.

Βέβαια, τα δημόσια οικονομικά των ΗΠΑ βρίσκονταν ήδη σε μη βιώσιμη πορεία πριν ο Trump επιστρέψει στον Λευκό Οίκο τον Ιανουάριο.

Σύμφωνα με το Γραφείο Προϋπολογισμού του Κογκρέσου (CBO), το δημοσιονομικό έλλειμμα των ΗΠΑ ανήλθε πέρυσι στο 6,4% του ΑΕΠ, παρά τη σχεδόν πλήρη απασχόληση.

Αν οι ΗΠΑ συνέχιζαν σε αυτήν την πορεία, ο λόγος χρέους προς ΑΕΠ θα εκτινασσόταν στο 118% έως το 2035.

Τώρα, όμως, φαίνεται ότι θα φτάσει εκεί ακόμη νωρίτερα – και ένας βασικός λόγος είναι ο «Ένας Μεγάλος Όμορφος Νόμος» (One Big Beautiful Bill) του Trump, που τέθηκε σε ισχύ τον περασμένο μήνα.

Το CBO, σημειώνει ο Lachman, εκτιμά ότι η εκτεταμένη φορολογική και υγειονομική νομοθεσία θα προσθέσει 3,4 τρισ. δολάρια στο έλλειμμα της επόμενης δεκαετίας. Η Επιτροπή για έναν Υπεύθυνο Ομοσπονδιακό Προϋπολογισμό τοποθετεί αυτό το ποσό πάνω από τα 4 τρισ. δολάρια.

Αυτό θα εκτίνασσε το δημόσιο χρέος τουλάχιστον στο 125% του ΑΕΠ έως το 2034.

Θεμελιώδης ευπάθεια

Σύμφωνα με τον Lachman, η οικονομία των ΗΠΑ έχει μια θεμελιώδη ευπάθεια: εξαρτάται σε μεγάλο βαθμό από τη διάθεση ξένων να χρηματοδοτούν τα δίδυμα ελλείμματά της, του προϋπολογισμού και του εμπορικού ισοζυγίου.

Οι ξένοι επενδυτές κατέχουν σήμερα περίπου 8,5 τρισ. δολάρια –σχεδόν το ένα τρίτο– από τα 28 τρισ. δολάρια σε ομόλογα του αμερικανικού Δημοσίου.

(Το ίδιο δεν ισχύει σε άλλες χώρες, όπως η Ιαπωνία, όπου οι εγχώριοι επενδυτές κατέχουν περίπου το 87% των κρατικών ομολόγων.)

Για να συνεχίσουν οι ξένοι επενδυτές να χρηματοδοτούν τον αμερικανικό δανεισμό, πρέπει να έχουν εμπιστοσύνη ότι η χώρα θα τιμήσει πλήρως τις υποχρεώσεις της, αντί να επιχειρήσει να τις διαβρώσει μέσω πληθωρισμού ή να αθετήσει την αποπληρωμή τους.

Ωστόσο, ο Trump φαίνεται να κάνει ό,τι μπορεί για να πείσει τους ξένους επενδυτές ότι οι ΗΠΑ δεν είναι αξιόπιστες.

Κατ’ αρχάς, ασκεί τεράστια πίεση στη Fed ώστε να μειώσει επιθετικά τα επιτόκια, παρότι ο πληθωρισμός, που ήδη κινείται πολύ πάνω από τον στόχο του 2%, είναι πιθανό να αυξηθεί ακόμη περισσότερο εξαιτίας των δασμών.

Επιπλέον, ο Stephen Miran, πρόεδρος του Συμβουλίου Οικονομικών Συμβούλων του Trump, που έχει προταθεί προσωρινά και για το Διοικητικό Συμβούλιο της Fed, έχει εισηγηθεί τον εξαναγκασμό των ξένων επενδυτών να μετατρέψουν τα ομόλογα που κατέχουν σε 100ετή ομόλογα των ΗΠΑ χωρίς κουπόνια.

Η κυβέρνηση Trump έχει επίσης εξετάσει την επιβολή φόρου έως και 20% στους τόκους που αποκομίζουν ορισμένοι ξένοι επενδυτές από τα αμερικανικά T-bills.

Η πρόσφατη απόλυση από τον Trump του επικεφαλής του Γραφείου Στατιστικών Εργασίας, μετά τη δημοσιοποίηση απογοητευτικών στοιχείων για την απασχόληση, έχει επιτείνει ακόμη περισσότερο την ανησυχία των επενδυτών.

Αν η εμπιστοσύνη των ξένων επενδυτών στις ΗΠΑ καταρρεύσει, θα ακολουθήσουν κρίσεις στο δολάριο και στην αγορά ομολόγων.

Στην πραγματικότητα, οι αγορές δολαρίου και ομολόγων ήδη αντιδρούν στους αυξανόμενους κινδύνους.

Από την αρχή του έτους, η αξία του δολαρίου έχει βουλιάξει κατά περίπου 10%, παρά τους υψηλότερους δασμούς και τη διεύρυνση της διαφοράς βραχυπρόθεσμων επιτοκίων με άλλες μεγάλες οικονομίες.

Παράλληλα, οι αποδόσεις των ομολόγων του Δημοσίου έχουν παραμείνει αυξημένες, υποδηλώνοντας ότι η αμερικανική αγορά ομολόγων δεν θεωρείται πια το ασφαλές καταφύγιο που κάποτε ήταν. Ταυτόχρονα, οι τιμές του χρυσού έχουν αυξηθεί κατά περίπου 25%.

Κι όμως, οι αποτιμήσεις της χρηματιστηριακής αγοράς παραμένουν στα ύψη – όπως λίγο πριν σκάσει η «φούσκα dot-com» το 2001.

Υπάρχει ιστορικό προηγούμενο. Όπως έχει επισημάνει ο ιστορικός της οικονομίας Niall Ferguson, η χρηματιστηριακή αγορά παρέμεινε ακμαία λίγο πριν τον Α’ Παγκόσμιο Πόλεμο, παρά τα ξεκάθαρα σημάδια ότι η γεωπολιτική τάξη κατέρρεε.

Μια εξήγηση είναι δύσκολο να βρεθεί. Όπως φέρεται να είπε ο Ισαάκ Νεύτων μετά την κατάρρευση της «φούσκας South Sea» το 1720: «Μπορώ να υπολογίσω την κίνηση των ουράνιων σωμάτων, αλλά όχι την τρέλα των ανθρώπων».

Γιατί είμαστε σε «φούσκα»;

Όπως προαναφέρθηκε, είμαστε σε φούσκα. Αξίζει όμως, πέρα από τα λεγόμενα του Lachman, να θεμελιώσουμε αυτή την παραδοχή αναφερόμενοι σε μια σειρά από δείκτες…

Ο «Δείκτης Warren Buffett» συγκρίνει τη συνολική αξία της αμερικανικής χρηματιστηριακής αγοράς με το ΑΕΠ.

Σε ό,τι αφορά τις ΗΠΑ, παραδοσιακά κυμαινόταν μεταξύ 90% και 135%, όμως τώρα βρίσκεται στο εντυπωσιακό 207% (New York Times).

Η φράση «η αμερικανική χρηματιστηριακή αγορά βρίσκεται σε φούσκα» εμφανίζεται συνεχώς στα μέσα κοινωνικής δικτύωσης και στα πρωτοσέλιδα, κάθε φορά που οι δείκτες της αγοράς καταγράφουν ιστορικά υψηλά.

Το να μιλά κανείς για «φούσκα» σημαίνει ότι οι μετοχές διαπραγματεύονται σε εξωφρενικά υψηλές αποτιμήσεις.

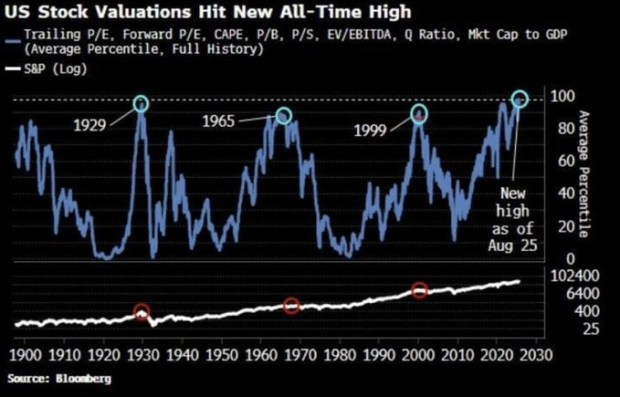

Σύμφωνα με πρόσφατα στοιχεία της Barchart, η αμερικανική αγορά έχει αγγίξει την ακριβότερη αποτίμησή της ιστορικά, ξεπερνώντας τόσο τη «φούσκα» των dot com όσο και την πορεία προς το Κραχ του 1929.

Για την αποτίμηση της αγοράς χρησιμοποιούνται πολλοί δείκτες. Οι δύο πιο βασικοί είναι οι λόγοι τιμής προς κέρδη (P/E ratios) και κεφαλαιοποίησης προς ΑΕΠ (Market-cap-to-GDP).

Σήμερα, και οι δύο δείκτες για τις ΗΠΑ έχουν ξεπεράσει τα επίπεδα που είχαν σημειωθεί κατά την «φούσκα» του 1999 αλλά και πριν από το Κραχ του 1929.

Ο δείκτης Shiller P/E (γνωστός και ως CAPE) βρίσκεται στα μέσα του 2025 κοντά στο 37–38, επίπεδα που είχαν να καταγραφούν από την κορύφωση της dot com φούσκας το 1999.

Για την ιστορία, τότε είχε φτάσει περίπου στο 44 πριν την κατάρρευση.

Οι αναλυτές επισημαίνουν ότι η τρέχουσα αποτίμηση της αγοράς είναι ελαφρώς υψηλότερη από την κορυφή του 1929 και δεύτερη μόνο μετά το 1999 στον τελευταίο αιώνα.

Με άλλα λόγια, εκτός από αυτές τις δύο ιστορικές περιόδους (πριν τη Μεγάλη Ύφεση και την εποχή των dot com), οι αμερικανικές μετοχές δεν ήταν ποτέ τόσο ακριβές, όπως αναφέρει ο Subho Moulik, ιδρυτής και CEO της Appreciate.

Τεχνολογία

Ο τεχνολογικός κλάδος πλέον αντιπροσωπεύει το 37% της συνολικής κεφαλαιοποίησης της αμερικανικής αγοράς, ποσοστό υψηλότερο από αυτό που είχε καταγραφεί στην κορύφωση της φούσκας των dot com το 2000.

Τα τελευταία χρόνια οι επενδυτές στράφηκαν μαζικά στις τεχνολογικές μετοχές, εν μέσω της «φρενίτιδας» γύρω από την Τεχνητή Νοημοσύνη.

Ο δείκτης Nasdaq Composite διαπραγματεύεται με λόγο τιμής προς πωλήσεις (price/trailing sales) 6,98 – κατά 47% υψηλότερο από τον δεκαετή μέσο όρο του 4,76.

«Αυτές οι υπερβολικές αποτιμήσεις είναι εμφανείς και με άλλους τρόπους. Στα τέλη της δεκαετίας του ’90, ο τεχνολογικός Nasdaq έχασε τελικά περίπου το 78% της αξίας του όταν έσκασε η φούσκα των dot com.

Αντίστοιχα, ο S&P 500 έχασε περίπου τη μισή του αξία την περίοδο 2000–2002.

Πριν από τη Μεγάλη Ύφεση, οι μετοχές επίσης κατέρρευσαν κατά 80–90%.

Σήμερα, οι υψηλοί δείκτες P/E και η εξάρτηση της αγοράς από λίγες υπερτιμημένες τεχνολογικές μετοχές εγείρουν ανησυχίες για το ενδεχόμενο μιας παρόμοιας «διόρθωσης» προς τον μέσο όρο», τονίζει ο Moulik.

Τι ακολουθεί

Η ιστορία δείχνει τι συμβαίνει συνήθως όταν οι αποτιμήσεις αγγίζουν τέτοια ακραία επίπεδα. Τέτοιες καταστάσεις είναι σπάνιες και παραδοσιακά συνοδεύονται από αυξημένη μεταβλητότητα.

Ωστόσο, οι αγορές δεν γίνονται απαραίτητα αρνητικές απλώς λόγω υψηλών αποτιμήσεων.

Ο διάσημος οικονομολόγος John Maynard Keynes είχε πει: «Οι αγορές μπορούν να παραμείνουν παράλογες περισσότερο από όσο εσείς μπορείτε να παραμείνετε φερέγγυοι».

Έτσι, τα ισχυρά εταιρικά κέρδη και η άφθονη ρευστότητα φαίνεται να στηρίζουν τις υψηλές τιμές των μετοχών.

Αυτό που μπορεί να λειτουργήσει ανασταλτικά είναι οι καθοδικοί οικονομικοί κίνδυνοι.

Το θετικό κλίμα στις μετοχές συνήθως εξασθενεί όταν οι αποδόσεις των ομολόγων αυξάνονται.

«Οι αποδόσεις των δεκαετών ομολόγων του αμερικανικού Δημοσίου έχουν ξεπεράσει το 4%, γεγονός που συνήθως καθιστά τις μετοχές λιγότερο ελκυστικές σε σχέση με τα ομόλογα.

Σε προηγούμενους κύκλους, τέτοιες κινήσεις αποδόσεων έχουν «ψύξει» τις ανοδικές αγορές», προσθέτει ο Moulik.

Μετά τις δηλώσεις Powell για πιθανές μειώσεις επιτοκίων, οι αποδόσεις αναμένεται να βρεθούν υπό πίεση.

Αυτό υποδηλώνει ότι η φούσκα ίσως έχει ακόμη λίγο χρόνο ζωής πριν –αν ποτέ– «σκάσει» - και τότε οι συνέπειες θα είναι ολέθριες για όλους…

www.bankingnews.grΕπιπλέον, οι μαζικές απελάσεις που προωθεί θα επιβαρύνουν την εγχώρια παραγωγή και θα αυξήσουν το κόστος, ιδιαίτερα στη γεωργία και τις κατασκευές.

Βέβαια, τα δημόσια οικονομικά των ΗΠΑ βρίσκονταν ήδη σε μη βιώσιμη πορεία πριν ο Trump επιστρέψει στον Λευκό Οίκο τον Ιανουάριο.

Σύμφωνα με το Γραφείο Προϋπολογισμού του Κογκρέσου (CBO), το δημοσιονομικό έλλειμμα των ΗΠΑ ανήλθε πέρυσι στο 6,4% του ΑΕΠ, παρά τη σχεδόν πλήρη απασχόληση.

Αν οι ΗΠΑ συνέχιζαν σε αυτήν την πορεία, ο λόγος χρέους προς ΑΕΠ θα εκτινασσόταν στο 118% έως το 2035.

Τώρα, όμως, φαίνεται ότι θα φτάσει εκεί ακόμη νωρίτερα – και ένας βασικός λόγος είναι ο «Ένας Μεγάλος Όμορφος Νόμος» (One Big Beautiful Bill) του Trump, που τέθηκε σε ισχύ τον περασμένο μήνα.

Το CBO, σημειώνει ο Lachman, εκτιμά ότι η εκτεταμένη φορολογική και υγειονομική νομοθεσία θα προσθέσει 3,4 τρισ. δολάρια στο έλλειμμα της επόμενης δεκαετίας. Η Επιτροπή για έναν Υπεύθυνο Ομοσπονδιακό Προϋπολογισμό τοποθετεί αυτό το ποσό πάνω από τα 4 τρισ. δολάρια.

Αυτό θα εκτίνασσε το δημόσιο χρέος τουλάχιστον στο 125% του ΑΕΠ έως το 2034.

Θεμελιώδης ευπάθεια

Σύμφωνα με τον Lachman, η οικονομία των ΗΠΑ έχει μια θεμελιώδη ευπάθεια: εξαρτάται σε μεγάλο βαθμό από τη διάθεση ξένων να χρηματοδοτούν τα δίδυμα ελλείμματά της, του προϋπολογισμού και του εμπορικού ισοζυγίου.

Οι ξένοι επενδυτές κατέχουν σήμερα περίπου 8,5 τρισ. δολάρια –σχεδόν το ένα τρίτο– από τα 28 τρισ. δολάρια σε ομόλογα του αμερικανικού Δημοσίου.

(Το ίδιο δεν ισχύει σε άλλες χώρες, όπως η Ιαπωνία, όπου οι εγχώριοι επενδυτές κατέχουν περίπου το 87% των κρατικών ομολόγων.)

Για να συνεχίσουν οι ξένοι επενδυτές να χρηματοδοτούν τον αμερικανικό δανεισμό, πρέπει να έχουν εμπιστοσύνη ότι η χώρα θα τιμήσει πλήρως τις υποχρεώσεις της, αντί να επιχειρήσει να τις διαβρώσει μέσω πληθωρισμού ή να αθετήσει την αποπληρωμή τους.

Ωστόσο, ο Trump φαίνεται να κάνει ό,τι μπορεί για να πείσει τους ξένους επενδυτές ότι οι ΗΠΑ δεν είναι αξιόπιστες.

Κατ’ αρχάς, ασκεί τεράστια πίεση στη Fed ώστε να μειώσει επιθετικά τα επιτόκια, παρότι ο πληθωρισμός, που ήδη κινείται πολύ πάνω από τον στόχο του 2%, είναι πιθανό να αυξηθεί ακόμη περισσότερο εξαιτίας των δασμών.

Επιπλέον, ο Stephen Miran, πρόεδρος του Συμβουλίου Οικονομικών Συμβούλων του Trump, που έχει προταθεί προσωρινά και για το Διοικητικό Συμβούλιο της Fed, έχει εισηγηθεί τον εξαναγκασμό των ξένων επενδυτών να μετατρέψουν τα ομόλογα που κατέχουν σε 100ετή ομόλογα των ΗΠΑ χωρίς κουπόνια.

Η κυβέρνηση Trump έχει επίσης εξετάσει την επιβολή φόρου έως και 20% στους τόκους που αποκομίζουν ορισμένοι ξένοι επενδυτές από τα αμερικανικά T-bills.

Η πρόσφατη απόλυση από τον Trump του επικεφαλής του Γραφείου Στατιστικών Εργασίας, μετά τη δημοσιοποίηση απογοητευτικών στοιχείων για την απασχόληση, έχει επιτείνει ακόμη περισσότερο την ανησυχία των επενδυτών.

Αν η εμπιστοσύνη των ξένων επενδυτών στις ΗΠΑ καταρρεύσει, θα ακολουθήσουν κρίσεις στο δολάριο και στην αγορά ομολόγων.

Στην πραγματικότητα, οι αγορές δολαρίου και ομολόγων ήδη αντιδρούν στους αυξανόμενους κινδύνους.

Από την αρχή του έτους, η αξία του δολαρίου έχει βουλιάξει κατά περίπου 10%, παρά τους υψηλότερους δασμούς και τη διεύρυνση της διαφοράς βραχυπρόθεσμων επιτοκίων με άλλες μεγάλες οικονομίες.

Παράλληλα, οι αποδόσεις των ομολόγων του Δημοσίου έχουν παραμείνει αυξημένες, υποδηλώνοντας ότι η αμερικανική αγορά ομολόγων δεν θεωρείται πια το ασφαλές καταφύγιο που κάποτε ήταν. Ταυτόχρονα, οι τιμές του χρυσού έχουν αυξηθεί κατά περίπου 25%.

Κι όμως, οι αποτιμήσεις της χρηματιστηριακής αγοράς παραμένουν στα ύψη – όπως λίγο πριν σκάσει η «φούσκα dot-com» το 2001.

Υπάρχει ιστορικό προηγούμενο. Όπως έχει επισημάνει ο ιστορικός της οικονομίας Niall Ferguson, η χρηματιστηριακή αγορά παρέμεινε ακμαία λίγο πριν τον Α’ Παγκόσμιο Πόλεμο, παρά τα ξεκάθαρα σημάδια ότι η γεωπολιτική τάξη κατέρρεε.

Μια εξήγηση είναι δύσκολο να βρεθεί. Όπως φέρεται να είπε ο Ισαάκ Νεύτων μετά την κατάρρευση της «φούσκας South Sea» το 1720: «Μπορώ να υπολογίσω την κίνηση των ουράνιων σωμάτων, αλλά όχι την τρέλα των ανθρώπων».

Γιατί είμαστε σε «φούσκα»;

Όπως προαναφέρθηκε, είμαστε σε φούσκα. Αξίζει όμως, πέρα από τα λεγόμενα του Lachman, να θεμελιώσουμε αυτή την παραδοχή αναφερόμενοι σε μια σειρά από δείκτες…

Ο «Δείκτης Warren Buffett» συγκρίνει τη συνολική αξία της αμερικανικής χρηματιστηριακής αγοράς με το ΑΕΠ.

Σε ό,τι αφορά τις ΗΠΑ, παραδοσιακά κυμαινόταν μεταξύ 90% και 135%, όμως τώρα βρίσκεται στο εντυπωσιακό 207% (New York Times).

Η φράση «η αμερικανική χρηματιστηριακή αγορά βρίσκεται σε φούσκα» εμφανίζεται συνεχώς στα μέσα κοινωνικής δικτύωσης και στα πρωτοσέλιδα, κάθε φορά που οι δείκτες της αγοράς καταγράφουν ιστορικά υψηλά.

Το να μιλά κανείς για «φούσκα» σημαίνει ότι οι μετοχές διαπραγματεύονται σε εξωφρενικά υψηλές αποτιμήσεις.

Σύμφωνα με πρόσφατα στοιχεία της Barchart, η αμερικανική αγορά έχει αγγίξει την ακριβότερη αποτίμησή της ιστορικά, ξεπερνώντας τόσο τη «φούσκα» των dot com όσο και την πορεία προς το Κραχ του 1929.

Για την αποτίμηση της αγοράς χρησιμοποιούνται πολλοί δείκτες. Οι δύο πιο βασικοί είναι οι λόγοι τιμής προς κέρδη (P/E ratios) και κεφαλαιοποίησης προς ΑΕΠ (Market-cap-to-GDP).

Σήμερα, και οι δύο δείκτες για τις ΗΠΑ έχουν ξεπεράσει τα επίπεδα που είχαν σημειωθεί κατά την «φούσκα» του 1999 αλλά και πριν από το Κραχ του 1929.

Ο δείκτης Shiller P/E (γνωστός και ως CAPE) βρίσκεται στα μέσα του 2025 κοντά στο 37–38, επίπεδα που είχαν να καταγραφούν από την κορύφωση της dot com φούσκας το 1999.

Για την ιστορία, τότε είχε φτάσει περίπου στο 44 πριν την κατάρρευση.

Οι αναλυτές επισημαίνουν ότι η τρέχουσα αποτίμηση της αγοράς είναι ελαφρώς υψηλότερη από την κορυφή του 1929 και δεύτερη μόνο μετά το 1999 στον τελευταίο αιώνα.

Με άλλα λόγια, εκτός από αυτές τις δύο ιστορικές περιόδους (πριν τη Μεγάλη Ύφεση και την εποχή των dot com), οι αμερικανικές μετοχές δεν ήταν ποτέ τόσο ακριβές, όπως αναφέρει ο Subho Moulik, ιδρυτής και CEO της Appreciate.

Τεχνολογία

Ο τεχνολογικός κλάδος πλέον αντιπροσωπεύει το 37% της συνολικής κεφαλαιοποίησης της αμερικανικής αγοράς, ποσοστό υψηλότερο από αυτό που είχε καταγραφεί στην κορύφωση της φούσκας των dot com το 2000.

Τα τελευταία χρόνια οι επενδυτές στράφηκαν μαζικά στις τεχνολογικές μετοχές, εν μέσω της «φρενίτιδας» γύρω από την Τεχνητή Νοημοσύνη.

Ο δείκτης Nasdaq Composite διαπραγματεύεται με λόγο τιμής προς πωλήσεις (price/trailing sales) 6,98 – κατά 47% υψηλότερο από τον δεκαετή μέσο όρο του 4,76.

«Αυτές οι υπερβολικές αποτιμήσεις είναι εμφανείς και με άλλους τρόπους. Στα τέλη της δεκαετίας του ’90, ο τεχνολογικός Nasdaq έχασε τελικά περίπου το 78% της αξίας του όταν έσκασε η φούσκα των dot com.

Αντίστοιχα, ο S&P 500 έχασε περίπου τη μισή του αξία την περίοδο 2000–2002.

Πριν από τη Μεγάλη Ύφεση, οι μετοχές επίσης κατέρρευσαν κατά 80–90%.

Σήμερα, οι υψηλοί δείκτες P/E και η εξάρτηση της αγοράς από λίγες υπερτιμημένες τεχνολογικές μετοχές εγείρουν ανησυχίες για το ενδεχόμενο μιας παρόμοιας «διόρθωσης» προς τον μέσο όρο», τονίζει ο Moulik.

Τι ακολουθεί

Η ιστορία δείχνει τι συμβαίνει συνήθως όταν οι αποτιμήσεις αγγίζουν τέτοια ακραία επίπεδα. Τέτοιες καταστάσεις είναι σπάνιες και παραδοσιακά συνοδεύονται από αυξημένη μεταβλητότητα.

Ωστόσο, οι αγορές δεν γίνονται απαραίτητα αρνητικές απλώς λόγω υψηλών αποτιμήσεων.

Ο διάσημος οικονομολόγος John Maynard Keynes είχε πει: «Οι αγορές μπορούν να παραμείνουν παράλογες περισσότερο από όσο εσείς μπορείτε να παραμείνετε φερέγγυοι».

Έτσι, τα ισχυρά εταιρικά κέρδη και η άφθονη ρευστότητα φαίνεται να στηρίζουν τις υψηλές τιμές των μετοχών.

Αυτό που μπορεί να λειτουργήσει ανασταλτικά είναι οι καθοδικοί οικονομικοί κίνδυνοι.

Το θετικό κλίμα στις μετοχές συνήθως εξασθενεί όταν οι αποδόσεις των ομολόγων αυξάνονται.

«Οι αποδόσεις των δεκαετών ομολόγων του αμερικανικού Δημοσίου έχουν ξεπεράσει το 4%, γεγονός που συνήθως καθιστά τις μετοχές λιγότερο ελκυστικές σε σχέση με τα ομόλογα.

Σε προηγούμενους κύκλους, τέτοιες κινήσεις αποδόσεων έχουν «ψύξει» τις ανοδικές αγορές», προσθέτει ο Moulik.

Μετά τις δηλώσεις Powell για πιθανές μειώσεις επιτοκίων, οι αποδόσεις αναμένεται να βρεθούν υπό πίεση.

Αυτό υποδηλώνει ότι η φούσκα ίσως έχει ακόμη λίγο χρόνο ζωής πριν –αν ποτέ– «σκάσει» - και τότε οι συνέπειες θα είναι ολέθριες για όλους…

=====================

"O σιωπών δοκεί συναινείν"

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

To μπλόκ " Στοχσμός-Πολιτική" είναι υπεύθυνο μόνο για τα δικά του σχόλια κι όχι για αυτά των αναγνωστών του...Eπίσης δεν υιοθετεί απόψεις από καταγγελίες και σχόλια αναγνωστών καθώς και άρθρα που το περιεχόμενο τους προέρχεται από άλλες σελίδες και αναδημοσιεύονται στον παρόντα ιστότοπο και ως εκ τούτου δεν φέρει οποιασδήποτε φύσεως ευθύνη.